アコムの審査時間は最短30分であり、早急に資金を確保したい時におすすめのカードローンです。

しかし、中には審査に時間がかかってしまい、即日融資が行えなかったという人も存在します。

- 「即日融資をしたい場合にはどうしたら良いのか」

- 「アコム以外にもっと審査時間の早いカードローンはあるのか」

この記事では上記のような疑問を解決するべく、他のカードローンと審査時間を比較するほか、スムーズに審査を終了させるためのコツを紹介しています。

加えて、審査時間が長くなってしまう原因や、アコムの審査に落ちてしまった際の対処法もご紹介しています。

アコムの審査の時間を短くしたいと考えている人は、ぜひ参考にしてください。

この記事で分かること

- アコムの審査時間は最短30分カードローンの中では比較的早い審査時間

- アコムの審査時間は21時まで即日融資希望の場合は遅くとも20時間前には申込みを完了するのが望ましい

- アコムの審査をスムーズに進めるためのコツはWEB申込みをするなど6点

- アコム審査の申込みから融資までの流れ

- アコム審査時間が長い原因は信用情報に問題があるなど2点

- アコムの審査に落ちてしまった場合の対処法は他社のカードローンに申込みをするなど2点

最初に、アコムの審査時間を他社審査時間と比較してみましょう。

アコムの審査時間は最短30分カードローンの中では比較的早い審査時間

結論からいうと、アコムの審査時間は最短で30分であり、他のカードローンと比較しても審査時間は早めといえます。

カードローンには大きく分けて消費者金融系のカードローンと、銀行系のカードローンが存在します。

消費者系カードローンと銀行系カードローンの一般的な特徴

| 消費者系カードローン | 銀行系カードローン | |

|---|---|---|

| 特徴 | ・審査時間が短い ・金利が高め ・無金利サービス期間を行っている会社もある ・審査通過率が比較的高め | ・審査時間が比較的長い ・金利は低い ・審査通過率は低め |

上記の特徴からも分かるように、審査時間が短く融資までのスピードが早いのは消費者金融系のカードローンです。

一方で、銀行系カードローンは審査に時間がかかるものの金利が低い場合が多いため、金利を抑えて借り入れしたい場合に向いています。

実際に、各社どのくらいの審査時間がかかるのか、以下で詳しく解説していきます。

消費者金融系カードローンの審査時間を比較

消費者金融系カードローンの審査時間は、約20分〜約30分が多いです。

消費者金融系カードローン審査時間

| 消費者金融系カードローン会社名 | 審査時間 |

|---|---|

| アコム | 最短30分 |

| アイフル | 最短翌日 |

| プロミス | 最短20分 |

| レイク | 最短25分 |

| SMBCモビット | 最短30分 |

消費者金融系カードローン審査は、各社ごとに独自の審査を行っています。

培ってきた膨大なデータベースを元に審査を行い、銀行系のカードローンに比べて審査時間が早いため、各消費者金融カードローンも審査の早さを売りにしています。

即日融資を希望する場合には、消費者金融系のカードローンを申し込むのが良いでしょう。

参照:カードローンの審査時間はどれくらい?早く借りるためのポイントも解説|お金の学び場「LOAN myac」

【レイク公式】お急ぎのお客さまへ(最短即日融資)| カードローン・キャッシングのレイク

銀行系カードローンは最短翌日の融資が多い

銀行系カードローンは、即日融資に対応している場合はほとんどなく、ほとんどが翌日の融資となります。

銀行系カードローンの審査時間

| 銀行系カードローン会社名 | 審査時間 |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | 最短即日 |

| 三井住友銀行カードローン | 最短翌日 |

| みずほ銀行カードローン | 最短翌日 |

| 楽天銀行スーパーローン | 最短即日 |

| 東京スター銀行カードローン「カードローンα」 | 最短2営業日 |

銀行系カードローンは、審査をアコムやアイフルといった保証会社に任せているため、審査完了までに消費者金融会社よりも時間がかかります。

そのため、即日融資を希望している場合は、銀行系カードローンは向いていないといえるでしょう。

しかし、銀行系カードローンは消費者金融系カードローンに比べて金利が低い傾向にあります。

カードローン金利比較【消費者金融系カードローン】

| 実質年利 | |

|---|---|

| アコム | 3.0%〜18.0% |

| アイフル | 3.0%〜18.0% |

| プロミス | 4.5%〜17.8% |

| レイク | 4.5%〜18.0% |

| SMBCモビット | 3.0%〜18.0% |

カードローン金利比較【銀行系カードローン】

| 実質年利 | |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | 1.8%〜14.6% |

| 三井住友銀行カードローン | 1.5%〜14.5% |

| みずほ銀行カードローン | 2.0%〜14.0% |

| 楽天銀行スーパーローン | 1.9%〜14.5% |

| 東京スター銀行カードローン「カードローンα」 | 1.5%〜14.6% |

上記の表からも分かるように、銀行系カードローンの方が金利が低いのが分かります。

即日融資でなくても構わない、金利を抑えて借り入れしたい人は銀行系カードローンの申込みを検討してみると良いでしょう。

アコムはWEBや電話で24時間の申込みが可能ですが、審査は24時間行っているわけではありません。

参照:カードローン「バンクイック」のお申し込み・審査について:インターネット | 三菱UFJ銀行

カードローン申し込みの審査時間はどのくらいかかりますか | FAQ(よくあるご質問)

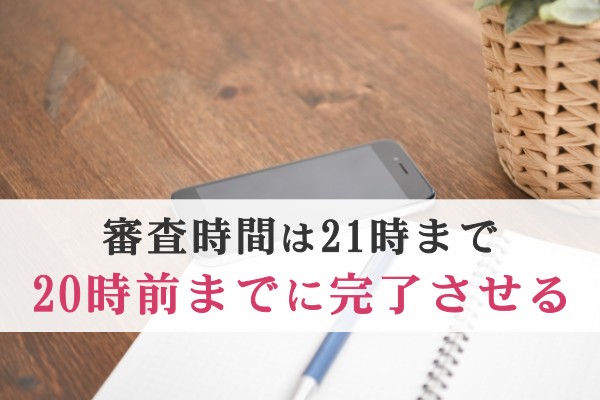

アコムの審査時間は21時まで即日融資希望の場合は遅くとも20時間前には申込みを完了するのが望ましい

アコムの審査時間は、9時〜21時までとなっています。

土日も対応しているため、休日でも即日融資が可能です。

申込み自体はWEBや電話であれば24時間可能ですが、審査時間は21時までとなっており、過ぎてしまうと翌日の審査となってしまう点に注意しましょう。

アコム申込み方法と営業時間

| 営業時間 | |

|---|---|

| Web申込み | 24時間 |

| 電話 | 24時間 |

| むじんくん(自動契約機) | 9:00〜21:00 |

審査時間は21時までですが、21時ギリギリに申込みをした場合、申込みの混雑状況によっては審査が翌日に持ち越されてしまう可能性もあります。

即日融資を希望する場合には、20時までには申込みと本人確認書類の提出を済ませておいてください。

アコムの審査時間はその時の混雑状況や希望限度額によって変わってくるため、審査をスムーズに進めるためには、ちょっとしたコツが必要です。

参照:【アコム公式FAQ】「自動契約機(むじんくん)」「ATM」の場所や営業時間を教えてください。

アコムの審査をスムーズに進めるためのコツはWEB申込みをするなど6点

アコムの審査をスムーズに進めるには、以下6点のポイントをおさえましょう。

- WEBから申込みを行う

- 申請時に記入漏れなどのミスをなくす

- 虚偽の申告をしない

- 希望限度額はなるべく低く設定する

- 他社で借り入れしている場合には1社でも減らしてから申し込む

- アコムのコールセンターに急いでいる旨を伝える

スムーズに審査を進めるためには、記入漏れなどのミスをしない事と、余裕を持って返済可能な金額を設定する点が重要です。

WEBから申請を行う

アコムでの申し込み方法は4つありますが、WEB申込みが最も早く審査結果が分かります。

アコム公式サイトでも、早く審査を完了させたい場合には、WEBでの申込みを推奨しています。

Q.急いで利用したいのですが、どの申込方法が早いですか?また、審査時間、借入までの時間はどれくらいかかりますか?

A.インターネットでお申し込みいただくと、審査完了・ご融資まで最短30分で可能です。

引用:アコムよくある質問

ただし、WEBでの申請項目の入力は自分で行います。

記入時に入力ミスをしてしまうと審査時間に影響が出るため、入力ミスをしないようにしてください。

入力に自信のない人は、電話や自動契約機で申請するとストレスなく申請できるでしょう。

申請時に記入漏れなどのミスをしない

申込み申請時の入力項目は、ミスなく入力するとスムーズに審査が進みます。

審査が始まると、アコムでは提出された本人確認書類と申込み内容が相違していないかを確認します。

その時に記入ミスがあると確認作業に入ってしまうため、どうしても審査時間が長くなります。

記入ミスがなければすぐに返済能力の調査に入れるため、審査時間が短縮できます。

申請時にはすぐに送信ボタンを押すのではなく、一度自分の入力した項目を見直して記入ミスがないか確認してから送信ボタンを押すのが良いでしょう。

虚偽に申告をしない

虚偽の申告をしてしまうと、審査が遅くなるばかりか審査に落ちてしまう原因ともなります。

特に多いのが、審査に通りたいからと他社からの借り入れ金額を少なく入力したり、他社借り入れなしと申告してしまう点です。

アコムでは、審査の際に信用情報機関で他社借り入れ情報も確認しています。

信用情報機関には、どこの会社からいくら借りているかが全て登録されているため、他社の借り入れ情報で虚偽の申告をしてもすぐにバレます。

無担保での借り入れは信頼関係を重視しているため、1度でも虚偽の申告をすると他に問題はなくても審査に落ちてしまいます。

他社から借り入れをしており、審査に落ちるか心配だったとしても虚偽申告はせずに正直に借入金額を申告しましょう。

希望限度額はなるべく低く申請する

希望限度額は必要最低限度で申請を行うと、審査もスムーズに進みます。

審査の際には、返済能力を最も重視して審査を行います。

アコムが申込者に融資を行う際には、総量規制の制限があり年収の1/3を超える貸付は行えません。

そのため、希望限度額が高額になるほど審査が厳しくなり、審査時間も長くなる傾向があります。

希望限度額が50万以下であれば、収入証明書の提出も必要ないため、比較的審査も厳しくないといえます。

審査時間を重視するのであれば、希望限度額を50万円以下に設定すると審査がスムーズに進むでしょう。

豆知識:総量規制とは

貸金業法13条2項に規定されている制限で、貸金業者は申込者の1/3を超える貸付は禁止されています。

他社借り入れ分も含めた合計金額が、総量規制の対象です。

カードローンだけではなく、クレジットカードのキャッシング枠も総量規制の対象となります。

ちなみに、住宅ローンや自動車ローンは総量規制の対象外です。

他社で借り入れをしている場合には返済してから申し込む

すでに他社から借り入れを行っている場合には、なるべく返済実績を作ってから申し込むのが得策です。

短期間で何社も借り入れ申込みをすると返済能力を疑われてしまい、審査に時間がかかってしまいます。

他社借り入れがあっても滞納がないなど、返済実績が良好であれば審査に通る可能性も高くなります。

他社借り入れがない方が審査時間は短くなるため、他社から借り入れしている人は完済してから申し込むのが望ましいでしょう。

アコムコールセンターに急いでいる旨を伝える

早急に審査結果を知りたい場合には、コールセンター(0120-07-1000)に連絡して急いでいる旨を伝えましょう。

コールセンターで急いでいる旨を伝えると、審査が優先して受けられる場合もあります。

その際、急いでいるからと高圧的な言い方になってしまうと逆効果となるため、丁寧にお願いするのが大切です。

審査を優先してもらう電話例

- (アコム側)アコムコールセンターです。

- (自分)〇〇と申します。〇〇時頃に御社に借り入れの申込みを行いました。審査結果がまだ来ていないのですが、現在の審査状況を教えていただけますか?お手数をおかけしてしまいますが、予定がありどうしても本日中に資金が必要なため、ご協力頂けると幸いです。

- (アコム側)了解致しました。審査状況を確認致します。

- (アコム側)〇〇様お待たせ致しました。現在審査中でして、あと〇分で結果をお伝えできると思います。

- (自分)ありがとうございます。結果をお待ちしています。

審査の省略はできないため、希望通りにならない可能性もありますが、即日審査に対応するなど柔軟に対応してくれます。

どうしても、即日に資金が必要な時は正直にその旨を電話してみましょう。

アコムでスムーズに審査を進めるポイントをおさえたら、実際に申込みを行っていきましょう。

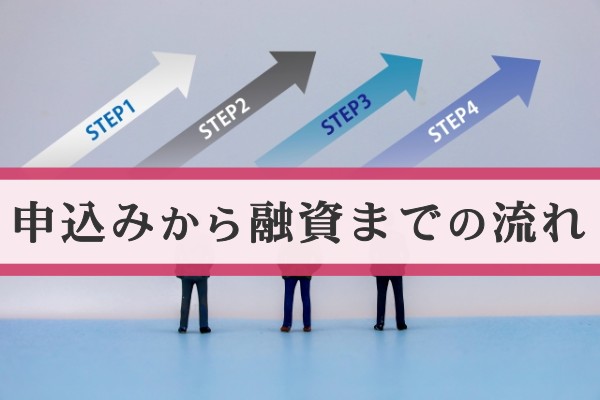

アコム審査の申込みから融資までの流れ

アコムで実際に借り入れを行う際の手順は、以下の通りです。

- 必要書類を揃える

- WEB、自動契約機(むじんくん)、電話、郵送のいずれかの方法で申し込む

- アコムでの審査結果を待つ

- 振込や自動契約機、ATMなどから借り入れを行う

即日の融資をしたい場合には、手順1と2を20時までに行うと当日中の借り入れの可能性が上がります。

必要書類を揃える

申込みを行う前に、必要書類を揃えておくと審査までスムーズに進みます。

必ず必要になる書類は、本人確認書類です。

本人確認書類となる書類一覧は、以下の通りです。

- 運転免許証

- マイナンバーカード

- パスポート

- 保険証

さらに、限度額が50万円を超える場合と他社を含めた借入総額が100万円以上になる人は、収入証明書が必要となります。

収入証明書として利用可能な書類と取得場所、取得できる月は以下の通りです。

| 書類名 | 取得場所 | 取得できる月 |

|---|---|---|

| 源泉徴収票 | 勤務先 | 年末〜1月頃に自宅に届く |

| 市民税 県民税決定通知書 | 個人事業主や自営業:自体から自宅に郵送 正社員:勤務先 | 5月〜6月 |

| 確定申告書 青色申告書 収益内訳書 | 税務署 | 控えの取得は約2週間〜約1ヶ月 |

| 給与明細書 | 勤務先 | 給与支払い日数日前〜当日に配布 |

| 所得証明書 | 市役所コンビニ | 申請から約10分〜約30分 |

源泉徴収票や給与証明書が自宅に保管してあるのであれば、収入証明書として提出できます。

源泉徴収票や給与証明書が家にない場合は、市役所やコンビニで所得証明書を入手するのが手っ取り早い方法です。

ただし、コンビニの場合にはマイナンバーカードが必要になるため、マイナンバーカードがない場合には市役所へ行って申請をしましょう。

参照:【アコム公式】必要書類

WEBなど4種類の方法で申込みを行う

アコムで借入れ申し込みを行う方法と申込み可能時間は、以下の通りです。

| 申込方法 | 申込可能時間 |

|---|---|

| WEB申込み | 24時間可能 (21時以降は審査が翌日) |

| 自動契約機 (むじんくん) | 9:00〜21:00 |

| 電話 | 24時間可能 (18時以降は翌日受付) |

| 郵送 | 24時間可能 |

自動契約機以外は申込み時間の制限はないため、好きな時間に申込みが可能です。

しかし、郵送は書類返送のタイムラグがあるため、即日融資や近日中に資金が必要な人には向きません。

電話での受付は、18時以降になると翌日受付になります。

そのため、夜間時間に即日融資を希望するのであれば、WEB申込みか自動契約機を利用しましょう。

WEB申込みであれば好きな時間に申し込めるため、自動契約機を探す必要もありません。

審査も約30分と早いため、早急な資金確保が目的の人は積極的にWEB申込みを利用しましょう。

参照:【アコム公式FAQ】「自動契約機(むじんくん)」「ATM」の場所や営業時間を教えてください。

アコムからの審査結果を待つ

アコムからの審査結果は、メールまたは電話で通知されます。

自動契約機の場合は、その場で審査結果が分かります。

審査が通った場合には、そのまま契約となります。

契約内容を確認した後、同意すると契約完了です。

ちなみに、WEB申込みをした場合にはカードありとカードレスの2種類から選択可能です。

カードレスの場合は、自宅に郵送物が届かないため、家族にバレずに借り入れをしたい人はカードレスを選択するようにしましょう。

【アコム公式FAQ】審査結果の連絡はどのような方法できますか?

振込やATMから借り入れを行う

アコムとの契約が完了したら、振込又はATMから借り入れを行います。

WEB申込みを行い、カードレスタイプを選択した人は振込で借り入れを行います。

振込口座によって、融資時間が変わります。

楽天銀行であれば、最短10秒で振込が完了するため、早急な資金が必要な場合には楽天銀行を振込口座に指定しましょう。

各銀行の融資時間

| 銀行名 | 振込実施時間 |

|---|---|

| 楽天銀行 | 最短10秒 |

| 三菱UFJ銀行 三井住友銀行 ゆうちょ銀行 みずほ銀行 | 最短1分 (平日9:00〜23:49) (土日9:00〜19:59) |

| モアタイム実施金融機関 | 最短1分 (平日9:00〜17:29) |

| それ以外の金融機関 | 最短1分 (平日9:00〜14:29) |

カードタイプを選択した場合は、アコムのATMまたはコンビニATMから借り入れ可能です。

ATMでの借り入れ手順

- アコム自動契約機横のATMまたはコンビニATMへ行く

- ATMにカードを入れる

- (アコムATMの場合)暗証番号を入力して「ご融資」ボタンを押す

- (コンビニATMの場合)「ご出金(借入)」ボタンを押して暗証番号を入力する

- 希望金金額を入力する

- ATM口から現金を受け取る

自分が便利に借り入れられると思う方法で、選んでいきましょう。

スムーズに申告まで完了したとしても、審査が長い場合もあります。

審査が長いと感じる場合には、何かしらの原因が考えられます。

参照:【アコム公式】お客さま口座へ送金(振込で借りる)|カードローン・キャッシングならアコム

アコム審査時間が長い原因は信用情報に問題があるなど2点

アコムの審査をスムーズに進めるためのコツはWEB申込みをするなど6点でご紹介したポイントを全ておさえて申請を行ったとしても、審査が長くなってしまう場合があります。

審査が長くなる要因として考えられるのは、以下の2点です。

- 信用情報に問題がある

- 審査結果が迷惑メールに入っている

その他にも、記入ミスや他社借り入れの過少申告などは審査時間を長引かせる原因となるため、申込時には誤りがないか再度確認を行いましょう。

信用情報に問題がある場合には審査に時間がかかる

クレジットカードや他社カードローンで滞納したなど信用情報に問題がある場合には、審査に時間を要します。

貸金業法で定められている通り、貸金業者は融資を行う際には必ず申込み者の返済能力を調査します。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

2 貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

引用:貸金業法 | e-Gov法令検索

上記の条文でも触れられている通り、返済能力を調査する際には信用情報機関に登録されている信用情報を確認する必要があります。

信用情報機関とは、クレジットカード取引や各種ローン取引など金融取引に関する情報を収集、保管している会社です。

日本では3社の信用情報機関があり、全ての金融機関は3社のいずれかに加盟しています。

信用情報機関は相互に連携して情報登録をおこなっているため、1社で信用情報に滞納情報などが登録されてしまうと、残り2社でも情報が登録されてしまいます。

滞納などをするとその情報が信用情報に登録され、それが審査の際にバレてしまうと審査に通過させるか議論となるため、審査時間が長くなります。

滞納情報などは5年間残るため、以前にクレジットカードやローンの支払いを滞納してしまった経験のある人は、審査時間が長いと認識すると良いでしょう。

信用情報 早わかり!|信用情報とは|指定信用情報機関のCIC

迷惑メールに審査結果が入っている

迷惑メールフォルダにメールが入ってしまっていて、審査結果に気づかなかったという人も意外に多くいます。

基本的に電話帳登録以外のメールを受信拒否設定などしていない場合は、迷惑メールフォルダに入るのはあまり考えられません。

しかし、稀にそのような事態になる場合もあるため、念のために審査時間が長いと感じたら迷惑メールフォルダも確認すると良いでしょう。

他にも、対策をとっても、アコムの借り入れ審査に落ちてしまう場合もあります。

アコムの審査に落ちてしまった場合は、別の対策が必要になってくるでしょう。

アコムの審査に落ちてしまった場合の対処法は他社のカードローンに申込みをするなど2点

アコムの審査に落ちてしまった場合で早急に資金が必要である際には、以下2点の方法を試してみてください。

- 他社のカードローンに申込みをしてみる

- カードローンに頼らない資金確保の方法を検討する

早急に資金を確保するにはカードローンが最も手軽であり、推奨できます。

もし審査に落ちてしまった場合には、カードローン以外の資金確保先も検討に入れるのが得策です。

他社のカードローンに申込みを行う

各カードローン会社によって審査内容は異なるため、アコムの審査は通らなくても他社の審査は通る可能性もあります。

しかし、同時に複数社に申込みをしてしまうとその情報が信用情報機関に登録され、審査の際にマイナスとなってしまう可能性もあります。

そのような状況を避けるためにも、1社ずつ申込みを行ってください。

2〜3社ほど申請をしても落とされてしまう場合には、他の金融機関でも審査に通らない可能性が高くなります。

その場合には、カードローン申し込みは諦めて、カードローン以外の資金確保の方法を検討するのが望ましいでしょう。

カードローン以外の資金確保の方法を検討する

カードローン以外で、比較的早急に資金が確保可能な方法は、以下の5点です。

- 質屋で質預かりをする

- 不用品を買取り業者に売却する

- 給与前払いサービスや従業員貸付制度などの福利厚生を利用する

- 保険会社の契約者貸付を利用する

- 銀行の定期預金担保貸付を利用する

上記の方法は信用情報機関での審査を必要としないため、信用情報に問題があった場合でも資金確保ができます。

信用情報が原因での審査落ちの場合には、積極的に利用して資金を確保していきましょう。

質屋で質預かりをする

ブランド品や腕時計など中古市場で人気の品物を所持している場合は、質屋で品物を預けると現金の確保が可能です。

質屋で預かりできる品物の代表例

- ハイブランド品(Louis Vuitton、Hermès、Chanelなど)

- ブランド腕時計(Rolex、SEIKO、citizenなど)

- 貴金属

- 宝飾品

- Appleのスマホ(SIMフリー)

- 最新型のパソコン

- 楽器など

上記の品物以外にも、質預かり可能なものは多くあります。

質屋であれば、品物を預けたその場で現金が受け取れます。

質屋では、無料で品物の査定を行っているため、一度どのくらい値段がつくか査定をしてみると良いでしょう。

ただし、質預かりの金利は月109.5%と、消費者金融会社からお金を借りる際と比較して約5倍の金利がかかります。

質屋で預かってもらえる期間も3ヶ月以内であり、それ以内に資金を返済できないと質流れとなり品物を手放さないといけません。

当日中にどうしても資金が必要な場合や、3ヶ月以内には資金返済の目途がたつ人は質屋の利用を検討してみましょう。

不用品を買取り業者で売却する

中古市場ではあまり価値が付かない品物でも、買取り業者でまとめて売却すると現金が手に入ります。

特に、店舗まで品物を持参して査定してもらうと、当日中に現金が確保できます。

状態の良い漫画本を全巻持っている、DVDをたくさん所持しているなどの場合は、買取り業者でプラスの金額を付けてくれる場合もあります。

時間に余裕ある場合には、メルカリなどのフリマサイトでの売却も推奨できる方法です。

買取り業者では値段が付かない商品でも、フリマサイトでは売れる場合もあるためです。

自宅にある不用品を上手く利用して、資金を作っていきましょう。

給与前払いサービスや従業員貸付制度など会社の福利厚生を利用する

勤務先から資金を借り入れするのも、1つの手です。

給料前払いサービスとは、すでに働いた分の給料を給料日前に受け取れるサービスです。

聞きなれないサービスですが、伊藤忠商事や楽天など大手企業でも導入されており、近年注目を集めています。

通常の給料前払いと違いすでに働いた分をもらえるサービスのため、利息もつかず資金を確保できる点がメリットです。

しかし、給料前払いサービスを導入している会社は一部のため、導入されていない会社では利用できません。

自分の会社に給料前払いサービスが導入されているか、就業規則を確認するか総務課などにたずねてみると良いでしょう。

従業員買付制度とは、会社が従業員に低金利でお金を貸付する制度です。

給与の前借りとは違い、翌月の給与に影響しない点もメリットです。

他にも、従業員貸付制度では信用情報機関に信用情報を開示はしないため、信用情報に問題がある場合でも利用可能です。

しかし、従業員貸付制度は会社の福利厚生の1つであるため、導入されていない会社もあります。

他にも、会社ごとに規定が違い、勤続年数が短い社員は借りれる金額が少ないといった場合もあります。

従業員貸付制度を利用したい場合は、会社の人事課や総務課などで導入されているかを確認しましょう。

参照:「給与前払い」サービスとは?導入のメリットやしくみを徹底解説! |三井住友カード

会社から借入れできる?従業員貸付制度の利用条件・注意点・人事評価への影響を解説

保険会社の契約者貸付制度を利用する

満期金のある保険を契約している場合は、保険の解約返戻金を担保にして保険会社からお金を借りられます。

契約している保険の解約返戻金が担保となっているため、審査もなく即日融資が可能なのもメリットです。

金利もカードローンで資金を借りるよりも低金利なのも、魅力といえます。

保険会社の契約者貸付制度金利

| 保険会社名 | 金利 |

|---|---|

| 第一生命 | 3.0%〜5.75% |

| 日本生命 | 2.25%〜3.05% |

| 住友生命 | 1.55%〜5.75% |

しかし、契約者貸付制度を利用できる保険は、満期金のある保険契約に限られます。

掛け捨てタイプの保険では、貸付制度の利用が不可能な点を念頭におきましょう。

他にも、貸付金額が解約返戻金の額を超えてしまうと、保険が解約されてしまいます。

8.(貸付限度額超過による失効)貸付元利金(普通保険約款に規定する保険料の自動貸付金がある場合は、その元利金を加えた金額)が、保険契約の解約返還金額(パッケージ契約の場合はパッケージ契約における全てのパッケージ内契約の解約返還金額の合計額)を超過した場合には、保険契約者は会社所定の金額(超過分の金額を含みます。以下同じ。)を払い込んでください。この場合、会社は、その旨を保険契約者に通知します。会社がこの通知を発した日の属する月の翌月末日までに会社所定の金額が払い込まれない場合には、保険契約はこの期日の翌日から効力を失います。

引用:第一生命|契約者貸付条項

上記条項が示す通り、借りすぎてしまうと保険契約が失効となって必要な時に保険が下りないなど、困った事態になる点が予想されます。

必要最低金額のみを借り入れするのが、得策といえるでしょう。

参照:「当社所定の利率」とはどのくらいなのでしょうか? | よくあるご質問|第一生命保険株式会社

銀行の定期預金担保貸付を利用する

定期預金に残高がある場合には、それを担保に銀行からお金を借りられます。

カードローンとは違い、担保があるため、審査が必要なく信用情報に問題がある人でも借り入れができます。

金利もカードローンと比較すると、低金利なのも魅力な点です。

| 金融機関名 | 金利 | 限度額 |

|---|---|---|

| ゆうちょ銀行 | ・定額貯金担保:約定金利+0.25% ・定期貯金担保:約定金利+0.5% | ・預金額の90%以内 (1口座300万円まで) |

| 三菱UFJ銀行 | ・定金利+0.5% | ・預金合計額の90%以内 (200万円まで) |

| 三井住友銀行 | ・窓口にて説明 | ・定期預金と積立預金合算で合計200万円まで ・国債などの公共債担保で最高200万円まで(併用可能) |

利点の多い定期預金担保貸付ですが、貸付である以上利息がかかります。

気づいたら口座残高がマイナスになってしまって、現金が下ろせなくなってしまったという事のないように、計画的な利用をしていきましょう。